1戸目の費用に続き、2戸目にかかった費用も教えてください。

分かりました!

1戸目の物件はリフォーム費用をかけすぎてしまったので、2戸目はリフォーム費用を抑えることを心がけました。

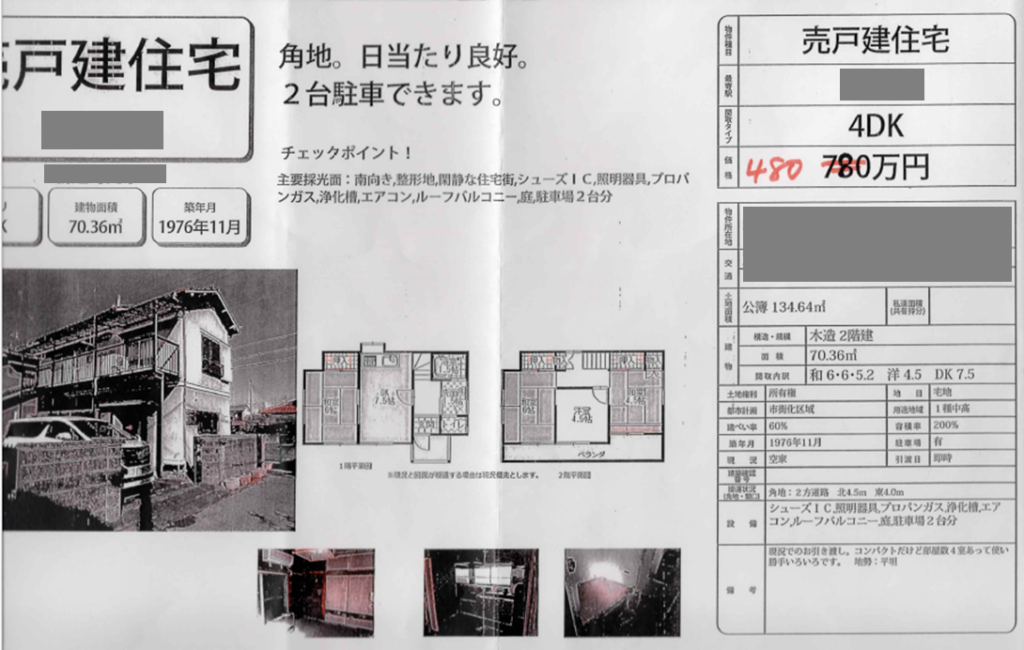

2戸目の物件概要

2戸目のレントロール(物件概要)は以下の通りです。

この物件は780万円で売りに出されていましたが、中々売れず、480万円まで下がっていました。

更に指値を入れて、最終的に430万円で購入しました。

購入した当時、築43年の物件でしたが、お風呂、トイレが10年前くらいにリフォームされていました。

また、キッチンもそのまま使えたため、リフォーム費用は1戸目に比べ20%程度低く抑えることができました。

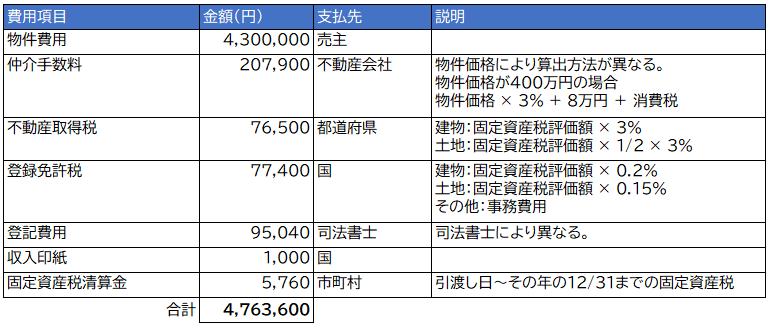

購入時の費用

購入時の合計費用は「4,763,600円」です。

費用の内訳は以下の通りです。

物件費用のおおよそ10%がプラスでかかりますね。

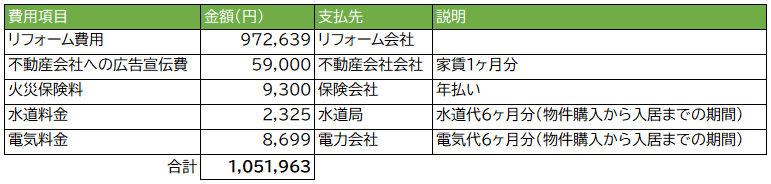

貸出時の費用

貸出時の合計費用は「1,051,963円」です。

費用の内訳は以下の通りです。

1戸目のリフォーム費用は「1,218,870円」だったため、2戸目は20%程低く抑えることができました。

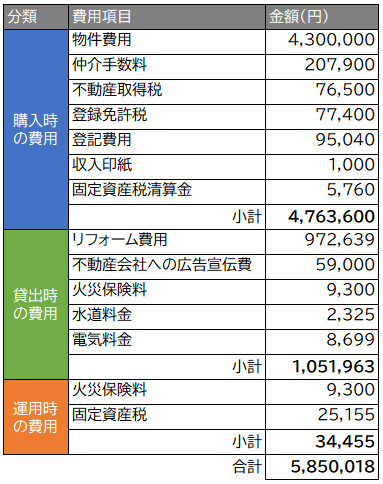

運用時の費用

運用時の合計費用は「34,455円」です。

費用の内訳は以下の通りです。

実質利回り

最後に、全体費用と家賃収入からこの物件の実質利回りを見てみましょう。

全体費用

家賃収入

59,000円 × 12ヶ月 = 708,000円

実質利回り

実質利回り = (1年間の家賃収入-運用時の費用)÷(購入時の費用+貸出時の費用)×100

=(708,000-34,455)÷(4,763,600+1,051,963)×100

≒ 11.6 %

まとめ

2戸目の費用をまとめると以下の通りです。

2戸目の実質利回りは「11.6%」でした。

1戸目は「10.7%」だったので、少し改善しました。

でも、戸建て投資はアパートやマンション投資の利回りよりも一般的には良いとされていますので、もう少し上を狙いたいところです。

費用の中で、物件費用とリフォーム費用以外は、頑張っても下げるのが難しい費用となります。

ですので、利回りを上げるためには、当たり前ですが

・ 物件費用をできるだけ低く抑える

・ リフォーム費用をできるだけ低く抑える

・ 家賃をできるかで高く設定する

ことが必要になってきます。

しかし、高い利回りを求めると、安いボロ戸建てを買って、DIYでリフォーム費用を極限まで抑えるということになります。

これは、リスクもあり、時間もかかるやり方なので、初心者にはお勧めしません。

当ブログは、本業や家族の時間を優先する方にとって最適な戸建て投資手法を紹介していきたいと思っています。

そうなると、ある程度そのままでも住めそうな戸建てを購入し、最低限のリフォームをリフォーム会社へお願いするやり方になると思います。

その場合、適正な実質利回りは「12%~15%」くらいになると考えています。

本記事は以上となります。 最後までお読みいただきありがとうございました。

コメント